Hạch toán công nợ là một trong những nội dung cốt lõi của công tác kế toán trong mọi tổ chức và doanh nghiệp. Đây không chỉ là công cụ quan trọng giúp doanh nghiệp kiểm soát dòng tiền, đánh giá khả năng thanh toán và quản lý rủi ro tài chính, mà còn đóng vai trò then chốt trong việc duy trì mối quan hệ hợp tác lâu dài với các đối tác và khách hàng.

Công nợ là gì?

Công nợ là khoản tiền mà một cá nhân hoặc doanh nghiệp phải trả hoặc phải thu từ các bên liên quan như khách hàng, nhà cung cấp, ngân hàng hoặc đối tác kinh doanh.

Công nợ là gì

Công nợ được chia thành hai loại chính:

- Công nợ phải thu: Là khoản tiền mà doanh nghiệp hoặc cá nhân đang chờ thu hồi từ khách hàng hoặc đối tác kinh doanh sau khi đã cung cấp sản phẩm hoặc dịch vụ nhưng chưa nhận được thanh toán đầy đủ. Khoản này thường phát sinh từ các giao dịch tín dụng, giúp thúc đẩy hoạt động kinh doanh nhưng cũng mang rủi ro nếu không được quản lý chặt chẽ.

- Công nợ phải trả: Là khoản tiền mà doanh nghiệp hoặc cá nhân cần thanh toán cho nhà cung cấp, người lao động, ngân hàng hoặc đối tác khác. Khoản này thường phát sinh từ việc mua hàng hóa, dịch vụ, vay vốn hoặc các chi phí khác mà tại thời điểm đó chưa được thanh toán hoặc chỉ thanh toán một phần.

Hạch toán công nợ là gì?

Hạch toán công nợ là quá trình ghi chép, theo dõi, kiểm tra và quản lý các khoản nợ phải thu và phải trả phát sinh trong hoạt động kinh doanh của doanh nghiệp. Đây là một phần quan trọng trong công tác kế toán, nhằm đảm bảo việc ghi nhận đầy đủ và chính xác các giao dịch tài chính liên quan đến khách hàng, nhà cung cấp, đối tác hoặc các tổ chức tín dụng.

Hạch toán công nợ là gì?

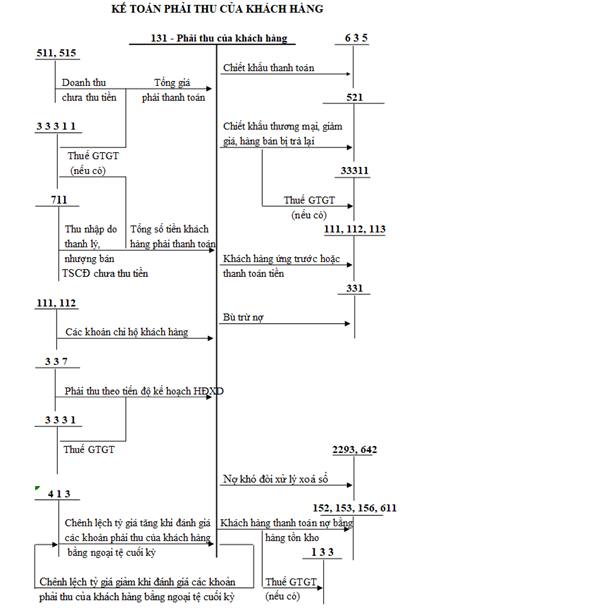

Phương pháp hạch toán công nợ phải thu

Một số phương pháp hạch toán công nợ phải thu bao gồm:

Ghi nhận doanh thu từ bán hàng và cung cấp dịch vụ

Trường hợp chịu các loại thuế gián thu (GTGT, thuế TTĐB, thuế XK, BVMT,…):

- Nợ TK 131 (Tổng giá thanh toán)

- Có TK 511 (Giá chưa thuế)

- Có TK 333 (Thuế gián thu).

Trường hợp không tách ngay được thuế: Thì doanh thu ghi nhận cả thuế, sau đó điều chỉnh giảm khi xác định thuế phải nộp.

- Nợ TK 511

- Có TK 333.

Hàng bán bị trả lại

Ghi giảm doanh thu, thuế GTGT liên quan.

- Nợ TK 511 (Giá chưa thuế)

- Nợ TK 333 (Thuế GTGT)

- Có TK 131.

Chiết khấu thương mại và giảm giá

- Nếu ghi trực tiếp trên hóa đơn: Không phản ánh riêng.

- Nếu không ghi trên hóa đơn: Điều chỉnh giảm doanh thu sau khi đủ điều kiện.

- Nợ TK 511

- Nợ TK 333

- Có TK 131.

Hạch toán công nợ phải thu

Chiết khấu thanh toán (CKTT)

CKTT trả cho khách hàng ghi giảm khoản phải thu và tăng chi phí tài chính.

- Nợ TK 635 (CKTT)

- Có TK 131.

Thu tiền hoặc nhận ứng trước từ khách hàng

Phải ghi nhận tiền thu hoặc ứng trước, bao gồm cả lãi (nếu có).

- Nợ TK 111/112 (Tiền mặt/tiền gửi)

- Có TK 131 (Số nợ phải thu)

- Có TK 515 (Tiền lãi – nếu có).

Hợp đồng xây dựng

Ghi nhận theo giá trị hoàn thành đã xác nhận:

- Nợ TK 131

- Có TK 511

- Có TK 3331.

Tiền thưởng, bồi thường từ hợp đồng:

- Nợ TK 131

- Có TK 511

- Có TK 3331.

Thanh toán bằng hàng hóa (Hàng đổi hàng)

Ghi nhận giá trị hàng đổi theo giá hợp lý.

- Nợ TK 152/153/156/611/133

- Có TK 131.

Nợ khó đòi, xóa nợ

Xóa nợ không thu được:

- Nợ TK 2293/642

- Có TK 131.

Đánh giá chênh lệch tỷ giá ngoại tệ

Tỷ giá tăng:

- Nợ TK 131

- Có TK 413.

Tỷ giá giảm:

- Nợ TK 413

- Có TK 131.

Phí ủy thác và hoạt động xuất nhập khẩu

Ghi nhận doanh thu từ phí ủy thác:

- Nợ TK 131

- Có TK 5113

- Có TK 3331.

Phương pháp hạch toán công nợ phải trả

Một số phương pháp hạch toán công nợ phải trả bao gồm:

Hạch toán phải trả người bán khi mua vật tư, hàng hóa, tài sản cố định chưa thanh toán

Trường hợp mua hàng trong nội địa sẽ được tính như sau:

Thuế GTGT đầu vào được khấu trừ:

Nợ các TK:

- TK 152, 153, 156, 157, 211, 213/611 (giá mua chưa thuế GTGT).

- TK 133 (thuế GTGT được khấu trừ).

Có TK: TK 331 (tổng giá trị thanh toán gồm thuế GTGT).

Thuế GTGT đầu vào không được khấu trừ:

- Nợ TK: 152, 153, 156, 157, 211, 213/611 (tổng giá trị thanh toán).

- Có TK: 331 (tổng giá trị thanh toán).

Khi nhập khẩu hàng hóa sẽ theo cách thức như sau:

Thuế GTGT đầu vào được khấu trừ:

Nợ TK:

- TK 152, 153, 156, 157, 211, 213/611 (giá mua không gồm thuế).

- TK 133 (thuế GTGT được khấu trừ hàng nhập khẩu).

Có TK:

- TK 331 (giá mua không thuế).

- TK 3332 (thuế TTĐB, nếu có).

- TK 3333 (thuế NK, nếu có).

- TK 33381 (thuế BVMT, nếu có).

- TK 33312 (thuế GTGT được khấu trừ hàng nhập khẩu).

Thuế GTGT đầu vào không được khấu trừ:

Nợ TK: TK 152, 153, 156, 157, 211, 213/611.

Có TK:

- TK 331 (giá mua không thuế).

- TK 3332, TK 3333, TK 33381 (các loại thuế liên quan).

- TK 33312 (thuế GTGT không được khấu trừ).

Cách hoạch toán công nợ phải trả

Hạch toán phải trả người bán khi đầu tư xây dựng cơ bản (theo giao thầu)

Thuế GTGT đầu vào được khấu trừ:

- Nợ TK 241 (giá chưa có thuế).

- Nợ TK 133 (thuế GTGT).

- Có TK 331 (tổng giá thanh toán).

Thuế GTGT đầu vào không được khấu trừ:

- Nợ TK 241 (tổng giá trị thanh toán).

- Có TK 331.

Hạch toán phải trả người bán khi ứng trước hoặc thanh toán tiền

Khi thực hiện thanh toán bằng VND:

- Nợ TK 331 (số tiền ứng trước/thanh toán).

- Có TK 1111, 1121, 341…

Thanh toán bằng ngoại tệ:

Nếu thực hiện ứng trước:

- Nợ TK 331 (tỷ giá giao dịch thực tế tại thời điểm ứng trước).

- Nợ TK 635 (lỗ tỷ giá, nếu có).

- Có TK 1112, 1122 (tỷ giá ghi sổ).

- Có TK 515 (lãi tỷ giá, nếu có).

Thanh toán phần còn lại: Nợ TK 331 (phần còn lại, tỷ giá giao dịch thực tế).

Nhận lại tiền đã ứng trước từ người bán

Bằng VND:

- Nợ TK 111, 112…

- Có TK 331.

Bằng ngoại tệ:

- Nợ TK 111, 112 (theo tỷ giá thực tế).

- Nợ TK 635 (lỗ tỷ giá).

- Có TK 331.

- Có TK 515 (lãi tỷ giá).

Hạch toán phải trả người bán khi mua dịch vụ

Thuế GTGT đầu vào được khấu trừ:

- Nợ các TK: 1562, 241, 242, 623, 627, 641, 642, 635, 811 (giá mua chưa thuế).

- Nợ TK 133 (thuế GTGT).

- Có TK 331 (tổng giá trị thanh toán).

Thuế GTGT không được khấu trừ:

- Nợ các TK: 1562, 241, 242, 623, 627, 641, 642, 635, 811 (tổng giá trị thanh toán).

- Có TK 331.

Hạch toán phải trả người bán khi hưởng chiết khấu, giảm giá hoặc trả lại hàng

Chiết khấu thanh toán:

- Nợ TK 331 (số tiền được chiết khấu).

- Có TK 515.

Giảm giá hoặc trả lại hàng:

- Nợ TK 331.

- Có TK 133 (nếu có).

- Có TK 152, 153, 156, 611.

Hạch toán phải trả người bán khi chủ nợ không đòi hoặc không tìm được chủ nợ

- Nợ TK 331.

- Có TK 711 (thu nhập khác).

Hạch toán phải trả người bán khi nhận bán hàng đại lý

Nhận hàng đại lý: Thuyết minh trên Báo cáo tài chính.

Bán hàng đại lý:

- Nợ TK 111, 112, 131 (giá thanh toán).

- Có TK 331 (giá giao đại lý).

Xác định hoa hồng:

- Nợ TK 331 (hoa hồng).

- Có TK 511, 3331.

Thanh toán cho bên giao đại lý:

- Nợ TK 331 (giá giao bán – hoa hồng).

- Có TK 111, 112.

Hạch toán khi đánh giá lại số dư nợ ngoại tệ

Tỷ giá giảm:

- Nợ TK 331.

- Có TK 413.

Tỷ giá tăng:

- Nợ TK 413.

- Có tài khoản 113.

Xem thêm: Hướng dẫn cách hạch toán các bút toán kết chuyển lãi lỗ cuối năm chi tiết

Hạch toán công nợ không chỉ là một nhiệm vụ thường nhật của bộ phận kế toán mà còn là nền tảng giúp doanh nghiệp xây dựng chiến lược tài chính bền vững. Vì vậy, việc nắm vững và thực hiện đúng quy trình hạch toán công nợ chính là chìa khóa để doanh nghiệp không ngừng tiến xa trên con đường hội nhập và phát triển.