.Bài viết dưới đây sẽ hướng dẫn cách hạch toán chi phí dịch vụ thuê ngoài dễ hiểu nhất để doanh nghiệp có thể tham khảo. Đối với các doanh nghiệp thương mại hay doanh nghiệp có lĩnh vực đặc thù như xây dựng, viễn thông, vận tải…; thì chi phí dịch vụ thuê ngoài rất nhiều và phức tạp. Do đó việc nắm rõ cách hạch toán và thực hiện hạch toán chính xác vô cùng quan trọng, đặc biệt trong các báo cáo thuế. Cùng đi trả lời cho từng vấn đề để nắm rõ cách hạch toán này nhé.

Hạch toán chi phí dịch vụ thuê ngoài là gì? Luật nào quy định?

Cách hiểu hạch toán chi phí dịch vụ thuê ngoài

Có thể hiểu đơn giản trong quá trình kinh doanh sản xuất, doanh nghiệp cần thuê các dịch vụ mà bên thứ 3 cung cấp. Ví dụ như nhân công, công ty thầu, dịch vụ điện nước, bảo hiểm tài sản…Và từ đó phát sinh các chi phí, hóa đơn liên quan. Tất cả các hóa đơn này đều cần phải báo cáo thuế. Và hạch toán chi tiết trong bảng cáo cáo cho chi cục thuế.

Doanh nghiệp sẽ phải có đội ngũ kế toán hoặc thuê dịch vụ kế toán để hạch toán chi tiết và chính xác các loại dịch vụ thuê ngoài này.

Luật nào quy định về chi phí dịch vụ thuê ngoài

Trong tiêu chuẩn ISO 9001 (năm 2015) có nêu rõ điều khoản 8.4 quy định về kê khai các dịch vụ thuê ngoài. Trong đó việc mua nguyên vật liệu hay dịch vụ thuê ngoài đều cần được thiết lập và ghi lại rõ ràng. Doanh nghiệp cần chọn nhà cung cấp, làm biên bản hợp đồng pháp lý và có đầy đủ chứng từ.

Bên cạnh đó vì có một số doanh nghiệp liên quan đến việc thuê nhân công. Nên sẽ căn cứ vào một số văn bản pháp luật sau:

– Thông tư 78/2014/TT-BTC (khoản 1 điều 6) quy định chi phí được trừ

– Thông tư 92/TT-BTC. Về nghĩa vụ thuế thu nhập cá nhân và GTTT của cá nhân cư trú có hoạt động kinh doanh.

– Khoản 2 điều 2 và điểm i khoản 1 điều 25 thông tư 111/2013. Về thu nhập từ lương và khấu trừ thuế thu nhập cá nhân.

– Luật BHXH năm 2014 và luật lao động 2019.

Có cần thiết phải hạch toán chi phí dịch vụ thuê ngoài không

Việc hạch toán chi phí dịch vụ thuê ngoài của doanh nghiệp là cực kỳ cần thiết. Nhất là với các doanh nghiệp như vận tải, xây dựng, thương mại. Toàn bộ chứng từ, sổ sách đều cần được kê khai minh bạch, hợp lý. Điều này nhằm mục đích đảm bảo hoạt động kinh doanh của doanh nghiệp. Bên cạnh đó việc hạch toán đúng cũng giúp doanh nghiệp tránh được các án phạt không đáng có của bên thuế.

Mỗi doanh nghiệp cần có bộ phận kế toán hoặc sử dụng dịch vụ kế toán thuế của các công ty kế toán uy tín; để hạch toán toàn bộ nghiệp vụ kế toán trong đó có chi phí thuê ngoài. Việc hạch toán chi phí còn giúp cho doanh nghiệp thống kê rõ ràng chi phí cố định và phát sinh từng tháng, từng quý. Để doanh nghiệp đưa ra động thái điều chỉnh hợp lý nếu chi phí tăng quá mức hay không thực sự cần thiết.

Cách hạch toán chi phí thuê ngoài theo từng trường hợp

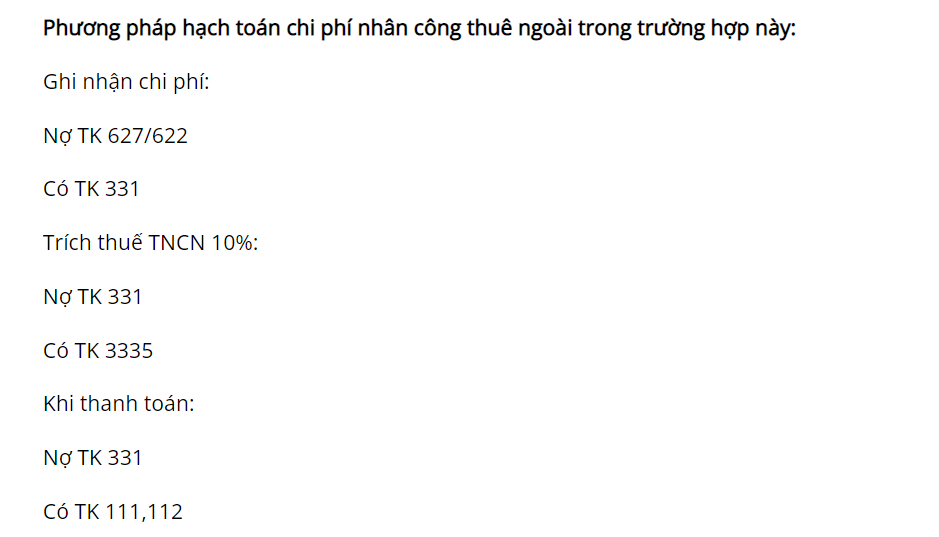

Trường hợp hạch toán chi phí thuê ngoài – thuê nhân công

Doanh nghiệp giao khoán công nhân cho các cá nhân, tổ chức không kinh doanh và có trách nhiệm khấu trừ thuế TNCN 10% theo luật.

Giấy tờ hồ sơ cần chuẩn bị:

– Biên bản nghiệm thu khối lượng giao khoán và hợp đồng ký kết

– Giấy tờ tùy thân của người lao động (chứng minh thư hoặc căn cước công dân)

– Chứng từ thanh toán và chứng từ khấu trừ TNCN

Trường hợp hạch toán chi phí mua ngoài

Được hạch toán căn cứ theo các tài khoản của 642 – chi phí quản lý kinh doanh. Các tài khoản cấp 2 (8 tk) gồm từ 6421 đến 6428. Trong đó tài khoản 6427 dùng để hạch toán các chi phí mua ngoài cho hoạt động quản lý doanh nghiệp. Ví dụ như: tài liệu kỹ thuật, bằng sáng chế, điện nước…

Cách thức hạch toán:

Đây là cách hạch toán chi phí dịch vụ mua ngoài cho hầu hết các dịch vụ cơ bản. Ví dụ như chi phí sửa chữa tài sản cố định, điện nước, cước phí mạng viễn thông di động.

Bên nợ:

– Nợ TK 642 (chi phí quản lý kinh doanh 6422)

– Nợ TK 133 (Thuế Giá trị gia tăng khấu trừ)

Bên có: các TK 111,112, 331, 335

Lưu ý khi hạch toán chi phí dịch vụ thuê ngoài nhân công

Đối với các doanh nghiệp có nhiều chi phí dịch vụ thuê ngoài liên quan đến nhân công. Bạn có thể tham khảo 4 phương án như sau:

1: Giao khoán công nhân cho cá nhân không kinh doanh

2: Giao khoán công nhân cho cá nhân kinh doanh

3: Thuê công ty thầu xây dựng

4: tự tìm nhân công

Trong 4 phương án trên thì phương án 4 là phương án tốn ít chi phí nhất. Tuy vậy lại tiềm ẩn rủi ro cao. Doanh nghiệp rất dễ bị truy thu thuế TNCN và BHXH. Do đó doanh nghiệp cần phải có đội ngũ kế toán giỏi hoặc thuê dịch vụ kế toán trọn gói để đảm bảo kê khai chính xác và hợp lý, tránh bị ảnh hưởng đến hoạt động kinh doanh.

Với các phân tích ở trên chắc bạn đã phần nào hiểu được hạch toán chi phí dịch vụ thuê ngoài là thế nào. Và cách thức làm ra sao. Để hiểu chi tiết hơn và đúng nhu cầu hiện tại của doanh nghiệp về hạch toán chi phí hay làm dịch vụ kế toán trọn gói đừng ngần ngại liên hệ với Thái Phong. Chúng tôi sẽ giúp bạn giải đáp mọi thắc mắc một cách tận tâm nhất.

Nếu bạn cần thuê dịch vụ kế toán thuế giá rẻ, hãy liên hệ ngay với chúng tôi.