Chúng ta đều biết việc mua bán hàng hóa phải xuất các loại hóa đơn, chứng từ. Hiện nay, hóa đơn đỏ là một loại hóa đơn phổ biến mà được dùng trong hầu hết các hoạt động mua bán hàng hóa, dịch vụ trên thị trường, cho nên việc buôn bán hàng hóa, dịch vụ gắn liền với hóa đơn và việc xuất hóa đơn đỏ. Do đó, bài viết này nhằm giới thiệu về vấn đề điều kiện để xuất hóa đơn đỏ cho quý bạn đọc.

> Xem thêm: Dịch vụ kế toán hộ kinh doanh cá thể

Một số thông tin cần tìm hiểu về điều kiện để xuất hóa đơn đỏ

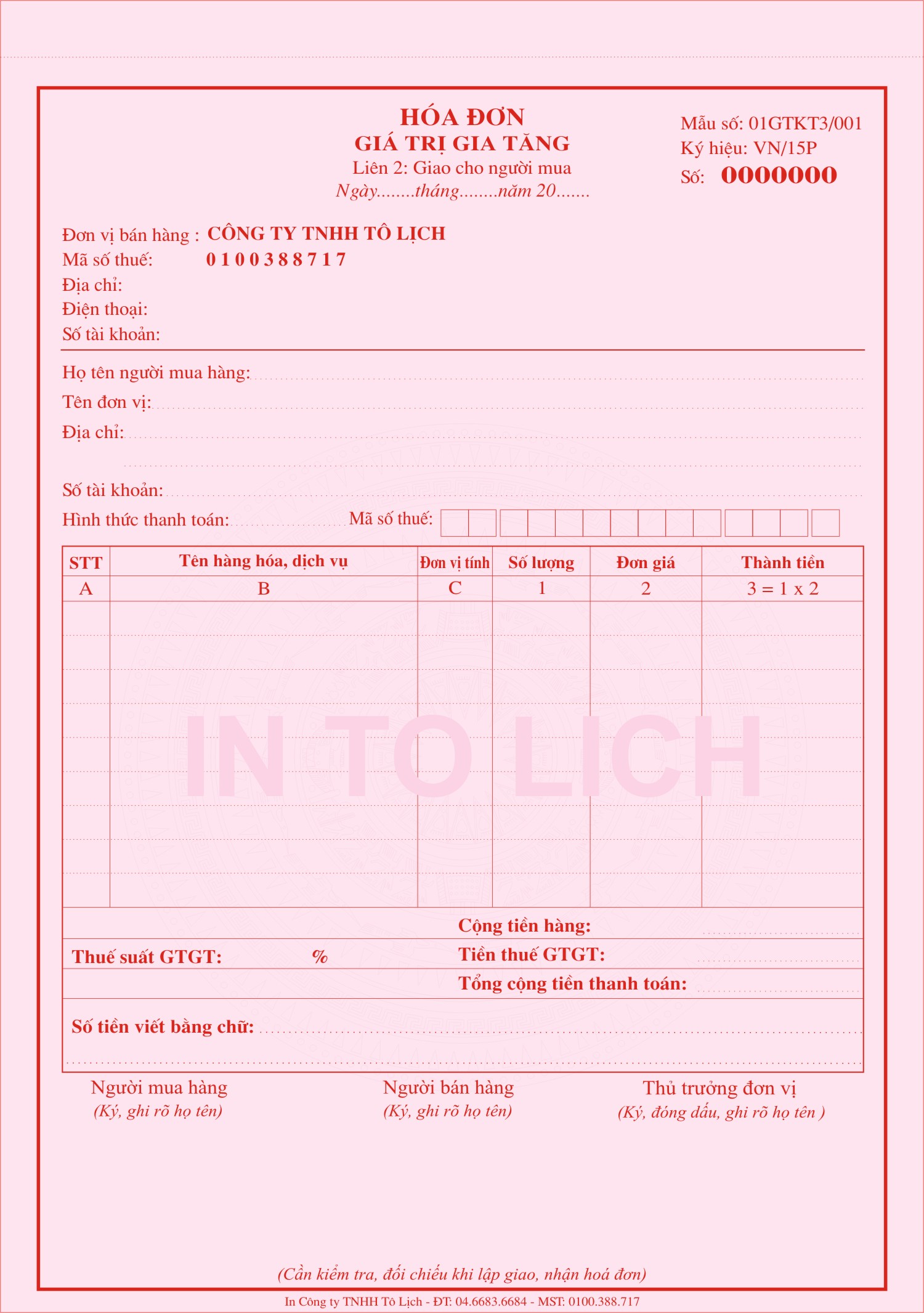

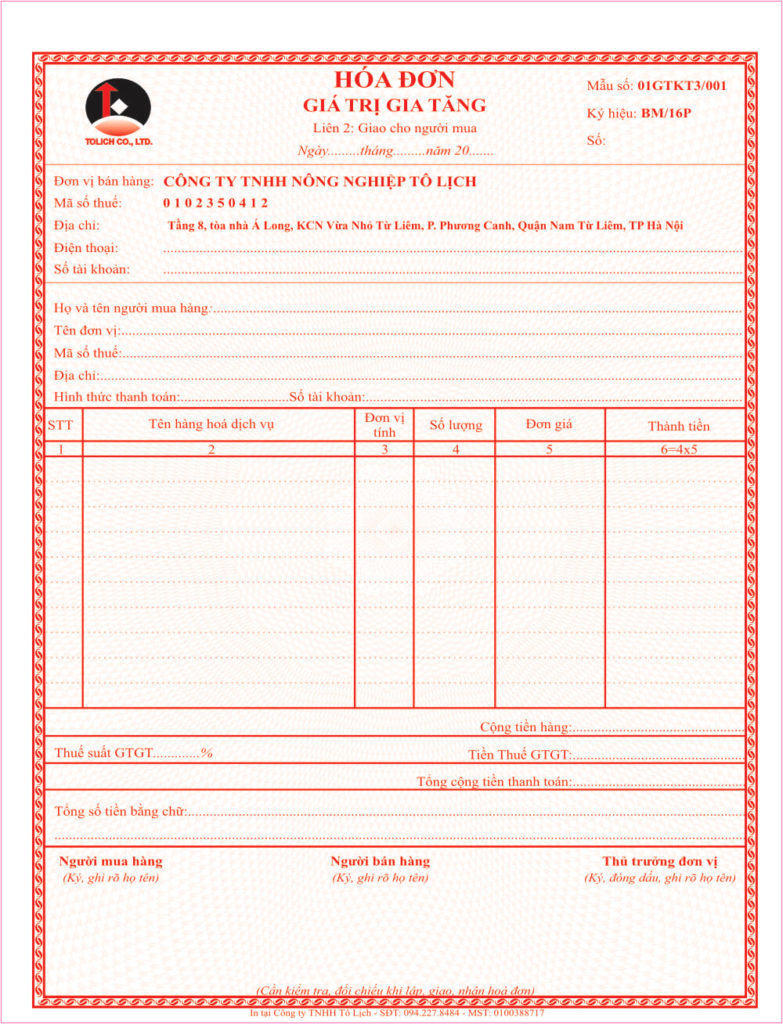

Hóa đơn đỏ là gì?

Hóa đơn đỏ là một cách gọi khác của loại hóa đơn giá trị gia tăng, do Bộ Tài chính phát hành hoặc do doanh nghiệp tự in ra sau khi đã đăng ký mẫu hóa đơn với cơ quan thuế, hóa đơn đỏ chính là một loại chứng từ có giá trị pháp lý thể hiện giá trị hàng hóa hoặc dịch vụ mà người bán, bên cung ứng dịch vụ xuất cho bên mua, bên sử dụng dịch vụ.

Hình thức của hóa đơn đỏ

– Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ.

– Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành.

– Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân.

> Xem thêm: Công ty dịch vụ kế toán nào tốt

Vai trò

+ Là bằng chứng về việc mua bán hàng hóa dịch vụ.

+ Là chứng từ, là cơ sở ban đầu mà doanh nghiệp dùng để kê khai nộp thuế, khấu trừ, hạch toán chi phí thực tế phát sinh, hoàn thuế và xác định những chi phí hợp lệ khi tính thuế đối với cơ quan thuế.

Điều kiện để xuất hóa đơn đỏ theo quy định

Doanh nghiệp phải được thành lập hợp pháp theo quy định của pháp luật về doanh nghiệp, có tư cách pháp nhân, có con dấu riêng, có tên riêng được Sở Kế hoạch và Đầu tư trực thuộc Uỷ ban nhân dân cấp tỉnh cấp giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký doanh nghiệp rồi đăng ký phương pháp tính thuế giá trị gia tăng theo phương pháp khấu trừ thuế. Doanh nghiệp, hợp tác xã mới thành lập có thể tự nguyện đăng ký phương pháp khấu trừ thuế nếu thỏa mãn một trong các điều kiện sau:

+ Doanh nghiệp đang hoạt động nộp thuế giá trị gia tăng theo phương pháp khấu trừ hoặc có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ.

+ Doanh nghiệp có hợp đồng thuê địa điểm kinh doanh hoặc được in hóa đơn giá trị gia tăng nếu đã đăng ký phương pháp tính thuế theo phương pháp khấu trừ. Nếu được đặt in hóa đơn hoặc tự in hóa đơn thì phải thỏa mãn điều kiện đặt in hóa đơn, tự in hóa đơn theo quy định của pháp luật.

+ Trường hợp doanh nghiệp đang đăng ký phương pháp khấu trừ thuế theo phương pháp trực tiếp thì phải thông báo áp dụng phương pháp tính thuế giá trị gia tăng gửi lên Chi cục thuế hoặc Cục thuế nơi doanh nghiệp chịu sự quản lý. Trong thông báo ghi rõ tên người nộp thuế, mã số thuế, địa chỉ, nghề nghiệp/ lĩnh vực hoạt động/ ngành nghề kinh doanh chính. Trình bày lý do và kiến nghị cơ quan thuế: Hiện nay, công ty đang thực hiện tính thuế giá trị gia tăng theo phương pháp trực tiếp, do điều kiện của cơ sở kinh doanh công ty thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ và qua xem xét các điều kiện tính thuế giá trị gia tăng theo phương pháp khấu trừ, doanh nghiệp đăng ký với cơ quan thuế được áp dụng tính thuế theo phương pháp khấu trừ.

> Xem thêm: Dịch vụ báo cáo thuế

Ghi rõ thời gian đề nghị được áp dụng trong thời gian nào. Công ty phải cam kết thực hiện tính thuế, khai thuế và nộp thuế theo đúng quy định của Luật Quản lý thuế, Luật sửa đổi bổ sung một số điều của Luật quản lý thuế và các pháp luật thuế có liên quan. Nếu có vi phạm luật thuế và các chế độ quy định, sẽ chịu xử lý theo pháp luật.

Có cơ sở kinh doanh nộp thuế theo phương pháp trực tiếp giá trị gia tăng khi bán hàng hóa, dịch vụ phải sử dụng hóa đơn bán hàng thông thường. Trình tự quản lý và sử dụng chứng từ, hóa đơn, thuế giá trị gia tăng gắn với nghiệp vụ kinh doanh của chủ thể nộp thuế. Nhà nước thực hiện thu thuế theo kết quả kinh doanh của đối tượng nộp thuế.

Điều này có nghĩa chứng từ hóa đơn là chứng cứ xác định nghĩa vụ thực tế mà chủ thể nộp thuế phải thực hiện đối với Nhà nước. Do đó, trình độ quản lý và sử dụng chứng từ, hóa đơn của chủ thể nộp thuế cũng như các cơ quan quản lý Nhà nước sẽ ảnh hưởng lớn tới việc thực thi pháp luật thuế giá trị gia tăng. Với tư cách là những giấy tờ vật mang tin phản ánh nghiệp vụ kinh tế, tài chính đã phát sinh đã phát sinh và đã hoàn thành, Luật thuế giá trị gia tăng quy định chi tiết về các loại chứng từ hóa đơn, áp dụng cho các đối tượng nộp thuế theo phương pháp khấu trừ, phương pháp tính trực tiếp theo phần giá trị tăng thêm theo Điều 14 Luật thuế giá trị gia tăng năm 2008.

> Xem thêm: Dịch vụ báo cáo tài chính cuối năm Hải Phòng

Trên đây là tìm hiểu về điều kiện để xuất hóa đơn đỏ của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website https://thaiphonggroup.com/ hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.