Theo quy định tại Nghị định 15/2022/NĐ-CP của Chính phủ, một số loại hàng hóa, dịch vụ có thuế suất thuế GTGT 10% sẽ được giảm còn 8%. Có nhiều doanh nghiệp chưa biết cách thực hiện theo nghị định trên. Bài viết này sẽ hướng dẫn xuất hóa đơn theo nghị định 15 cùng kế toán Thái Phong nhé.

> Xem thêm: Hướng dẫn xuất hoá đơn 8%

Xác định các mặt hàng được xuất hóa đơn theo nghị định 15

- Theo quy định tại Nghị định 15/2022/NĐ-CP, các hàng hóa, dịch vụ được xuất hóa đơn theo nghị định 15, trừ nhóm những mặt hàng sau:

- Nhóm I (Chi tiết tại Phụ lục I Nghị định này): viễn thông, tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

- Nhóm II (Chi tiết tại Phụ lục II Nghị định này): các mặt hàng chịu thuế tiêu thụ đặc biệt.

- Nhóm III (Chi tiết tại Phụ lục III Nghị định này): hàng hóa, dịch vụ công nghệ thông tin

- Thời hạn thực hiện giảm thuế: từ 01/02/2022 – 31/12/2022 (cũng là thời gian Nghị định 15/2022/NĐ-CP có hiệu lực)

- Cách tra cứu mặt hàng giảm thuế GTGT còn 8%

Hiện nay, các doanh nghiệp còn gặp nhiều khó khăn trong việc xác định xem mặt hàng kinh doanh của mình có thuộc nhóm được giảm thuế hay không. Cách tra cứu nhanh như sau:

Bước 1: Tra cứu mã hàng hóa, dịch vụ kinh doanh tại phụ lục danh sách ngành sản phẩm Việt Nam theo Quyết định số 43/2018/QĐ-TTg

Bước 2: Kiểm tra xem mã ngành vừa tìm được ở bước 1 có nằm trong ba phụ lục hàng hóa không được giảm thuế GTGT 8% của Nghị định 15/2022/NĐ-CP hay không.

Nếu có => Mặt hàng vẫn chịu mức thuế 10%

Nếu không => Mặt hàng được giảm thuế GTGT còn 8%

Làm sao để xuất hóa đơn theo nghị định 15?

Trường hợp kê khai thuế GTGT theo phương pháp khấu trừ

Khi lập hoá đơn, tại dòng thuế suất thuế GTGT, kế toán ghi mức thuế suất là “8%” và tính toán tiền thuế, tổng số tiền thanh toán như bình thường.

> Xem thêm: Thanh lý xe ô tô thuế suất 8 hay 10?

Cách viết hóa đơn GTGT 8% nếu áp dụng PP khê khai

Nếu cơ sở kinh doanh đã chuyển sang sử dụng hóa đơn điện tử, hầu hết các phần mềm hóa đơn điện tử hiện nay đều đã bổ sung thêm mức thuế GTGT 8% để kế toán lựa chọn; Với một số phần mềm sẽ yêu cầu phải nâng cấp lên phiên bản mới để có tính năng này hoặc kế toán phải tự gõ 8% vào ô thuế suất.

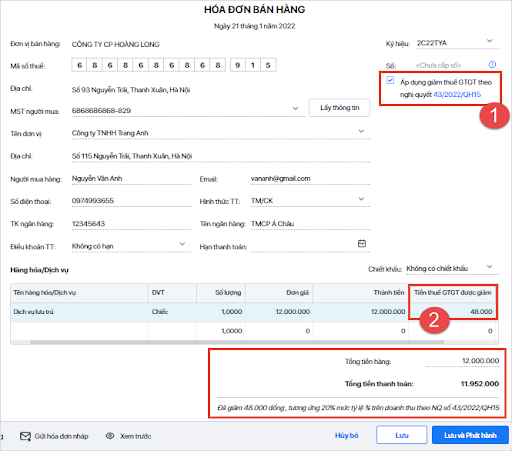

Trường hợp kê khai thuế GTGT theo phương pháp trực tiếp

Với các cơ sở kinh doanh nộp thuế GTGT theo phương pháp trực tiếp, thuế GTGT sẽ được tính theo tỷ lệ % trên doanh thu. Khi áp dụng giảm thuế GTGT theo nghị định 15, tỷ lệ % thuế GTGT trên doanh thu này sẽ được giảm tương ứng 20%.

Khi lập hóa đơn:

– Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm

– Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu

– Ghi chú vào hóa đơn: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”.

> Xem thêm: Dịch vụ thành lập doanh nghiệp

Cách viết hóa đơn GTGT 8% nếu áp dụng PP trực tiếp

Nếu doanh nghiệp đã chuyển sang sử dụng hóa đơn điện tử thì chỉ cần tích chọn “Áp dụng giảm thuế theo Nghị định 15/2022/NĐ-CP”.

> Xem thêm: Dịch vụ kế toán thuế Hải Phòng

Một số lưu ý khi xuất hóa đơn theo nghị định 15

- Phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng. Trường hợp cơ sở kinh doanh không lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng thì không được giảm thuế giá trị gia tăng.

Chẳng hạn: Doanh nghiệp xuất kho 2 mặt hàng A, B trong cùng một đơn hàng để bán cho đối tác. Trong đó, mặt hàng A chịu thuế GTGT 10% (không thuộc nhóm hàng hóa được giảm thuế), mặt hàng B chịu thuế GTGT 8% (thuộc nhóm được giảm thuế). Lúc này, dù hai mặt hàng được xuất trong cùng đơn hàng, doanh nghiệp vẫn phải lập riêng 1 hóa đơn cho mặt hàng A, 1 hóa đơn cho mặt hàng B.

Nếu doanh nghiệp chỉ lập chung 1 hóa đơn cho cả 2 mặt hàng thì sẽ bị tính mức thuế GTGT đầu ra là 10% cho cả hóa đơn mà không được tính giảm riêng cho mặt hàng B nữa.

- Với các đơn hàng đã phát sinh doanh thu trước ngày 01/02/2022 nhưng đến tháng 2/2022 mới xuất hóa đơn thì vẫn xuất hóa đơn theo mức cũ là 10%.

- Ký HĐ cung cấp hàng hóa, dịch vụ trong năm 2021 theo dạng trọn gói với tổng giá trị HĐ là 1.100.000.000đ đã gồm thuế VAT là 10%. Sau 1/2/2022 mới giao hàng và xuất hóa đơn thì phải tính đúng mức “thành tiền” (doanh thu), tức là ghi hóa đơn 8% theo mức doanh thu là: 1.000.000.000 đồng

Trên đây là tìm hiểu về xuất hóa đơn theo nghị định 15 của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website https://thaiphonggroup.com/ hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.