Doanh nghiệp tự kê khai hay thuê dịch vụ kế toán, đại lý thuế kê khai thuế vẫn không tránh khỏi có sai, sót hóa đơn trong quá trình kê khai điều chỉnh giảm thuế gtgt đầu vào. Doanh nghiệp sẽ không bị xử phạt vi phạm hành chính về thuế đối với trường hợp khai sai, đã khai bổ sung hồ sơ khai thuế và đã tự giác nộp đủ số tiền thuế phải nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở hoặc trước thời điểm cơ quan thuế phát hiện không qua thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế hoặc trước khi cơ quan có thẩm quyền khác phát hiện.

> Xem thêm: Công ty xây dựng xuất hóa đơn 8 hay 10?

Nguyên tắc chung khi kê khai điều chỉnh giảm thuế gtgt đầu vào

Người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót nhưng chưa hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót thì được kê khai bổ sung và điều chỉnh tờ khai => doanh nghiệp phải lập tờ khai bổ sung kể cả vẫn trong thời hạn nộp hồ sơ khai thuế.

Trước đây: Tại Điểm a Khoản 5 Điều 10 Thông tư số 156/2013/TT-BTC quy định: Sau khi hết hạn nộp hồ sơ khai thuế theo quy định, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót thì được khai bổ sung hồ sơ khai thuế”

- Nộp tờ khai bổ sung trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở hoặc trước thời điểm cơ quan thuế phát hiện không qua thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế hoặc trước khi cơ quan có thẩm quyền khác phát hiện.

> Xem thêm: Trả lời câu hỏi dịch vụ tư vấn có được giảm thuế gtgt

Hướng dẫn kê khai điều chỉnh giảm thuế gtgt đầu vào

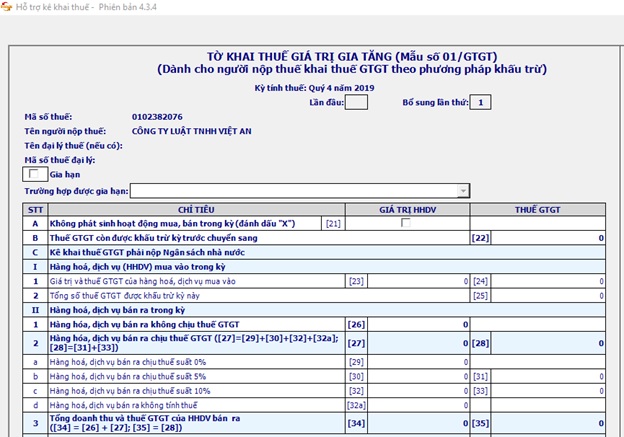

Điều chỉnh khi có sai, sót thuế GTGT đầu vào

Khoản 8 Điều 14 Thông tư 219/2013/TT-BCT ngày 01/01/2014 quy định:

“Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.”

Hóa đơn kê sót được kê khai bổ sung vào thời điểm phát hiện.

Ví dụ: Hóa đơn đầu vào được khấu trừ thuế GTGT của tháng 6/2023 chưa được kê khai trong kỳ quý II/2023, doanh nghiệp được kê bổ sung vào kỳ quý III/2023.

> Xem thêm: Đào tạo kế toán

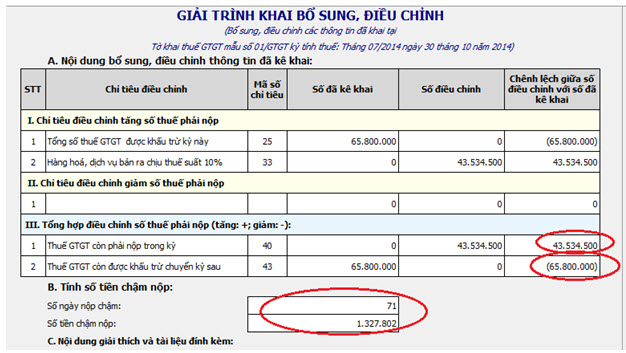

Điều chỉnh khi có sai, sót thuế GTGT đầu ra

Hóa đơn kê khai sai, sót của kỳ nào sẽ lập tờ khai bổ sung điều chỉnh đúng kỳ sai, sót.

Ví dụ: Hóa đơn đầu ra xuất ngày 30/6/2021 nhưng doanh nghiệp bỏ sót trong quá trình kê khai tờ khai thuế GTGT quý II/2021. Doanh nghiệp phải lập tờ khai bổ sung cho kỳ quý II/2021 và lập điều chỉnh, nộp thêm thuế GTGT (nếu có).

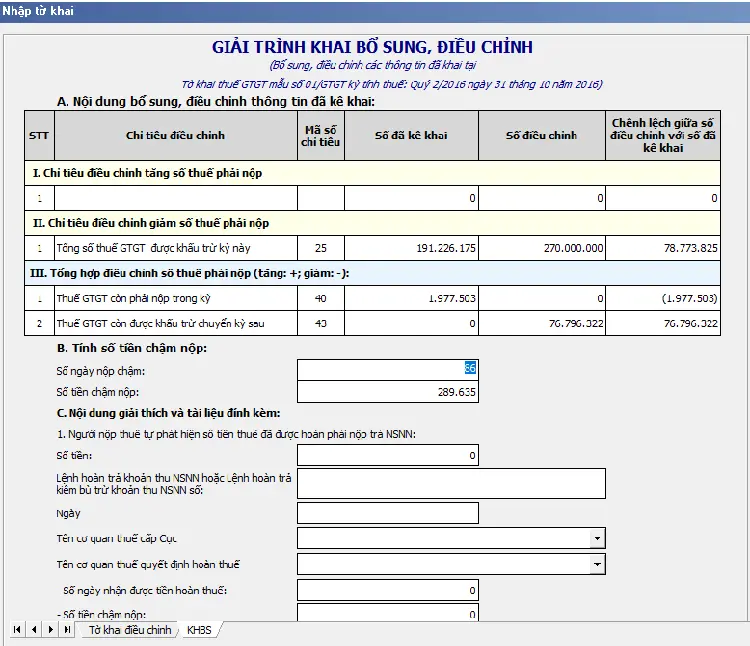

Các trường hợp phát sinh khi điều chỉnh thuế GTGT đầu ra, đầu vào

| Tăng số thuế phải nộp | Giảm số thuế phải nộp | Tăng số thuế được khấu trừ | Giảm số thuế được khấu trừ | Tăng số thuế phải nộp, giảm số thuế KT | Giảm số thuế phải nộp, tăng số thuế KT | |

| Khai thuế | +Điều chỉnh sai+KHBS: Nêu lý do sai | +Điều chỉnh sai+KHBS: Nêu lý do sai | +Điều chỉnh sai+KHBS: Nêu lý do sai | +Điều chỉnh sai+KHBS: Nêu lý do sai | +Điều chỉnh sai+KHBS: Nêu lý do sai | +Điều chỉnh sai+KHBS: Nêu lý do sai |

| Tăng KT,Điều chỉnh vào chỉ tiêu [38] TK hiện tại | Giảm KT,Điều chỉnh vào chỉ tiêu [37] TK hiện tại | Giảm KT, Số chênh lệchĐiều chỉnh vào chỉ tiêu [37] TK hiện tại | Tăng KT, Số chênh lệchĐiều chỉnh vào chỉ tiêu [38] TK hiện tại: | |||

| Nộp thuế | +Nộp thêm thuế GTGT+ Phạt chậm nộp

= Số thuế nộp thêm*0.03%*số ngày chậm nộp |

+ Thuế GTGT nộp thừa DN tự bù trừ+ TH chưa nộp thuế sẽ tính chậm nộp trên số tiền phải nộp đầu tiên | Không có | Không có | +Nộp thêm thuế GTGT+ Phạt chậm nộp

= Số thuế nộp thêm*0.03%*số ngày chậm nộp |

> Xem thêm: Đại lý thuế Hải Phòng

Trên đây là tìm hiểu về kê khai điều chỉnh giảm thuế gtgt đầu vào của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website https://thaiphonggroup.com/ hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.