Mức thuế vat 2023 có mức giảm như sau: “(i) Đối với cơ sở kinh doanh tính thuế VAT theo phương pháp khấu trừ được áp dụng mức thuế suất thuế VAT 8%; (ii) Đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế VAT theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế VAT khi thực hiện xuất hóa đơn …” Hãy cùng Kế toán Thái Phong đi tìm hiểu trong bài viết sau đây nhé

> Xem thêm: Bạn cần biết những điều sau khi chính thức giảm thuế 8%

Tìm hiểu về thuế vat 2023

Thuế vat 2023 chính là giá trị tăng thêm của các loại hàng hóa và dịch vụ phát sinh khi chúng đến tay của người tiêu dùng. Do vậy Thuế VAT cũng chính là thuế giá trị gia tăng (GTGT).

VAT là một loại thuế gián thu, là cụm từ viết tắt của Value Addex Tax, dịch ra có ý nghĩa là giá trị gia tăng.

Một số thông tin về thuế vat 2023

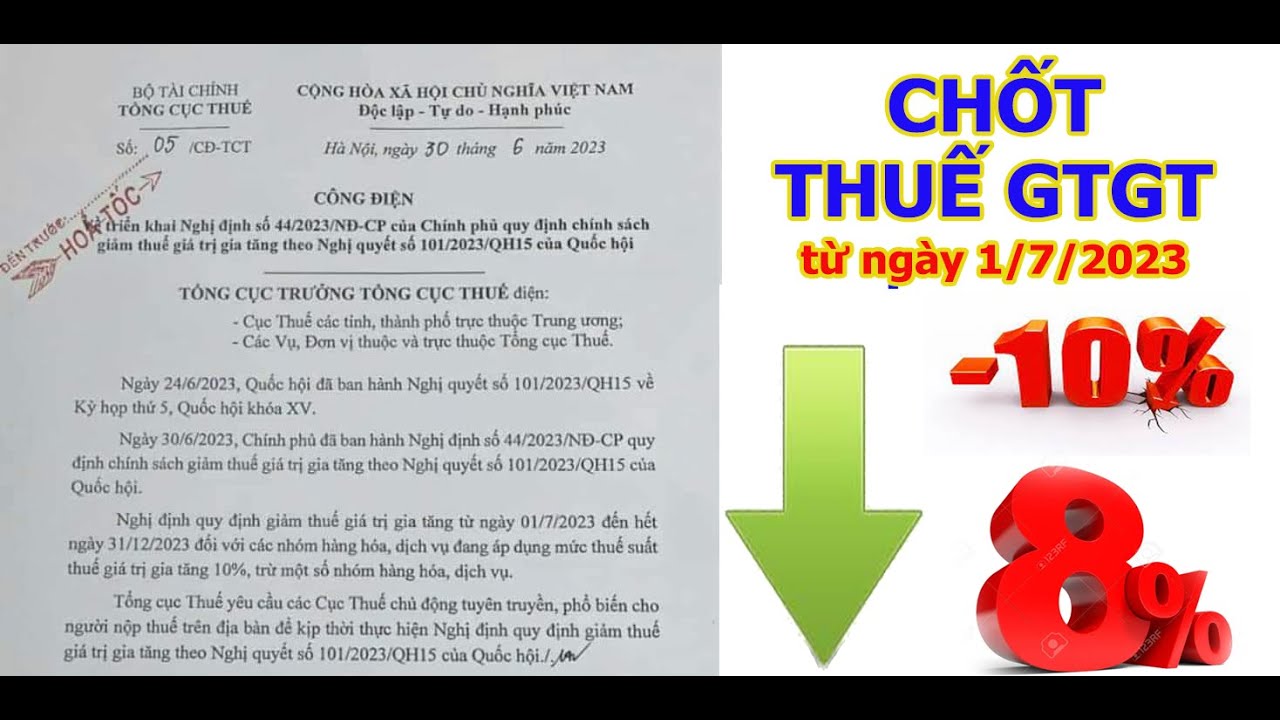

Nghị định 44/2023/NĐ-CP về thuế vat 2023

Nghị định 44/2023/NĐ-CP quy định mức giảm thuế VAT như sau:

- Đối với cơ sở kinh doanh tính thuế VAT theo phương pháp khấu trừ được áp dụng mức thuế suất thuế VAT 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 44/2023/NĐ-CP.

- Đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế VAT theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế VAT khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế VAT quy định tại khoản 1 Điều 1 Nghị định 44/2023/NĐ-CP.

Như vậy, mức thuế VAT năm 2023 có sự thay đổi bởi chính sách giảm thuế VAT: “Giảm 2% mức thuế suất thuế VAT đối với tất cả các hàng hóa, dịch vụ thuộc đối tượng áp dụng thuế suất 10% (còn 8%) và giảm 20% mức tỷ lệ phần trăm để tính thuế VAT đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) khi thực hiện xuất hóa đơn đối với tất cả các hàng hóa, dịch vụ thuộc đối tượng chịu thuế VAT 10%” . Nên với hợp đồng ký kết hoàn thành, hàng hóa giao tại thời điểm áp dụng miễn, giảm thuế GTGT thì:

- Thời điểm lập, xuất hóa đơn là thời điểm chọn mức VAT áp dụng.

- Mức VAT áp dụng khác với thỏa thuận hợp đồng thì các bên cần ký phụ lục sửa đổi, bổ sung hợp đồng.

> Xem thêm: Bạn nên biết những điều này về nghị định 44/2023

Mức thuế vat 2023 được phân loại như sau

Mức thuế suất thuế giá trị gia tăng 0%

Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế giá trị gia tăng khi xuất khẩu, trừ các trường hợp sau đây:

- Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài;

- Dịch vụ tái bảo hiểm ra nước ngoài;

- Dịch vụ cấp tín dụng;

- Chuyển nhượng vốn;

- Dịch vụ tài chính phái sinh;

- Dịch vụ bưu chính, viễn thông;

- Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác; sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên.

Hàng hóa, dịch vụ xuất khẩu là hàng hóa, dịch vụ được tiêu dùng ở ngoài Việt Nam, trong khu phi thuế quan; hàng hóa, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của Chính phủ.

> Xem thêm: Dịch vụ chữ ký số, hóa đơn điện tử

- Mức thuế suất thuế giá trị gia tăng 5%

Mức thuế suất 5% áp dụng đối với hàng hóa, dịch vụ sau đây:

- Nước sạch phục vụ sản xuất và sinh hoạt;

- Quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh và chất kích thích tăng trưởng vật nuôi, cây trồng;

- Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp;

- Sản phẩm trồng trọt, chăn nuôi, thủy sản chưa qua chế biến, trừ sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

- Mủ cao su sơ chế; nhựa thông sơ chế; lưới, dây giềng và sợi để đan lưới đánh cá;

- Thực phẩm tươi sống; lâm sản chưa qua chế biến, trừ gỗ, măng và sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu;

- Đường; phụ phẩm trong sản xuất đường, bao gồm gỉ đường, bã mía, bã bùn;

- Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; bông sơ chế; giấy in báo;

- Thiết bị, dụng cụ y tế; bông, băng vệ sinh y tế; thuốc phòng bệnh, chữa bệnh; sản phẩm hóa dược, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh;

- Giáo cụ dùng để giảng dạy và học tập, bao gồm các loại mô hình, hình vẽ, bảng, phấn, thước kẻ, com-pa và các loại thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm khoa học;

- Hoạt động văn hóa, triển lãm, thể dục, thể thao; biểu diễn nghệ thuật; sản xuất phim; nhập khẩu, phát hành và chiếu phim;

- Đồ chơi cho trẻ em; sách các loại, trừ sách chính trị, sách giáo khoa, sách văn bản pháp luật, sách khoa học – kỹ thuật, sách in bằng chữ dân tộc thiểu số;

- Dịch vụ khoa học, công nghệ theo quy định của Luật khoa học và công nghệ;

- Bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật nhà ở.

- Mức thuế suất thuế giá trị gia tăng 10%

Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không thuộc trường hợp áp dụng mức thuế suất 0% và 5%.

(Điều 8 Luật Thuế giá trị gia tăng 2008, được sửa đổi 2013, 2014, 2016)

Quy định mới về việc giảm thuế vat 2023 xuống 8%

- Theo Nghị định số 44/2023/NĐ-CP (Nghị định 44) quy định chính sách giảm thuế giá trị gia tăng (thuế VAT) theo Nghị quyết số 101/2023/QH15 ngày 24/6/2023 của Quốc hội. Nghị định 44 có hiệu lực thi hành từ ngày 1/7/2023 đến hết ngày 31/12/2023.

- Nghị định 44 nêu rõ Chính phủ quy định giảm thuế VAT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- Một là, viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất, chi tiết tại Phụ lục I ban hành kèm theo Nghị định 44.

- Hai là, sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt, chi tiết tại Phụ lục II ban hành kèm theo Nghị định 44.

- Ba là, công nghệ thông tin theo pháp luật về công nghệ thông tin, chi tiết tại Phụ lục III ban hành kèm theo Nghị định 44.

- Bốn là, việc giảm thuế VAT cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định 44 thuộc đối tượng không chịu thuế VAT hoặc đối tượng chịu thuế VAT 5% theo quy định của Luật Thuế VAT thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế VAT.

> Xem thêm: Dịch vụ cung cấp chữ ký số Hải Phòng

Trên đây là tìm hiểu về thuế vat 2023 của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website https://thaiphonggroup.com/ hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.