Lại bộ máy kế toán ở công ty này nếu hợp với điều kiện kinh tế sẽ là cơ sở cho doanh nghiệp vận hành thông suốt và hoạt động hiệu quả. Hãy giúp chúng tôi hiểu kỹ một số điều chú ý về bố trí sơ đồ bộ máy kế toán công ty xây dựng trong bài viết dưới đây nhé.

> Xem thêm: Tổ chức bộ máy kế toán hành chính sự nghiệp

Nội dung đáng lưu ý về sơ đồ bộ máy kế toán công ty xây dựng

Khối lượng công tác kế toán là một trong các tiêu chí cơ bản nhất khi đánh giá giao nhiệm công việc kế toán tại doanh nghiệp.

Khối lượng công tác kế toán bao gồm nhiều bước và những công việc cụ thể đòi hỏi nhân viên kế toán cần làm theo yêu cầu của từng cấp độ quản lý nhằm mục tiêu tổng hợp, thống kê, đối chiếu, phân tích, phản ánh số liệu trong lĩnh vực kinh doanh, hoạt động của cơ quan kế toán.

Đối với từng đơn vị thì tuỳ thuộc theo đặc điểm tình hình sản xuất kinh doanh; qui mô; địa bàn hoạt động; điều kiện trang thiết bị kĩ thuật nghiệp vụ, tin học; trình độ, năng lực đội ngũ cán bộ và yêu cầu cụ thể của cấp trên về công tác quản lý mà khối lượng công tác kế toán này khác nhau.

Đối với đơn vị hoạt động xây lắp thì khối lượng công tác kế toán tăng lên ở hầu hết mọi phần phụ lục kế toán bao gồm cả kế toán thanh toán, kế toán ngân hàng, kế toán thuế, kế toán kho bãi vật tư hàng hoá, kế toán tài sản cố định và máy móc thiết bị, kế toán giá thành. .. và một nhóm các nhân viên kế toán tổ đội có mặt trực tiếp tại các dự án xây dựng để liên tục thu thập, ghi chép, phản ánh các nghiệp vụ kinh tế phát sinh.

Lựa chọn sơ đồ bộ máy kế toán công ty xây dựng phù hợp

Căn cứ trên quy mô, điều kiện thực tiễn hoạt động kinh doanh dịch vụ và xây dựng tại đơn vị đó để KTT/người phụ trách tổ chức kế toán quyết định hình thức tổ chức bộ máy kế toán thích hợp theo một hoặc nhiều mô hình dưới đây

> Xem thêm: Sơ đồ bộ máy kế toán công ty thương mại

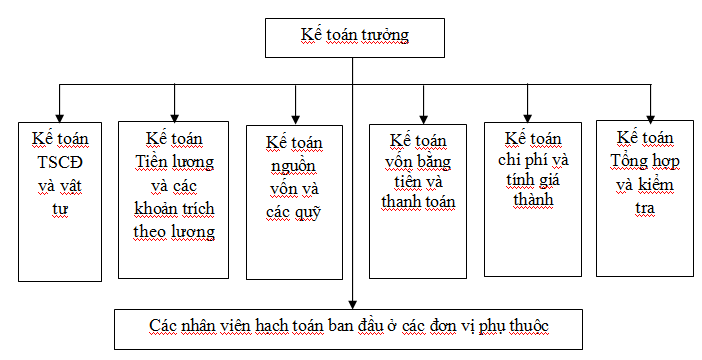

Mô hình tổ chức bộ máy kế toán tập trung

Với những doanh nghiệp xây dựng quy mô vừa và nhỏ, địa bàn hoạt động tập trung, hay một số doanh nghiệp có địa bàn hoạt động tương đối phân tán nhưng đã đầu tư hệ thống thiết bị đo lường, tính chính xác. Hoặc doanh nghiệp xây dựng có nhiều đơn vị phụ thuộc nhưng là đơn vị thành viên độc lập nhau và không có sự phân công thẩm quyền quản lý hoạt động kinh doanh cũng các hoạt động tài chính có thể nghiên cứu áp dụng mô hình tổ chức bộ máy kế toán tập trung.

Với mô hình này, doanh nghiệp sẽ tổ chức một phòng kế toán tại trụ sở gồm nhiều bộ phận cơ cấu tương ứng với từng mảng hoạt động để quản lý tất cả công việc kế toán của đơn vị.

Các chuyên viên kế toán ở một số đơn vị phụ thuộc tại những dự án hay gói thầu (còn gọi là kế toán dự án hoặc kế toán công trình/kế toán đội. ..) chủ yếu thực hiện nhiệm vụ tiếp nhận, kiểm tra sổ sách và hạch toán ban đầu xong lại chuyển hết hồ sơ cho phòng kế toán trung tâm của đơn vị.

Mô hình bộ máy này nhìn ra những ưu thế trong tổ chức quản lý như tính nhất quán của hệ thống kế toán đảm bảo sự điều hành tập trung, dễ dàng phân công nhiệm vụ và hiệu quả nhiều mặt tài chính. Tuy nhiên, khuyết điểm của mô hình tổ chức này là yếu về việc phối hợp, kiểm tra kế toán giữa đơn vị phụ thuộc và kế toán dự án/công trình.

Các doanh nghiệp xây dựng tổ chức quản lý tập trung nên sử dụng mô hình tổ chức bộ máy kế toán tập trung.

> Xem thêm: Dịch vụ báo cáo tài chính cuối năm

Mô hình tổ chức bộ máy kế toán phân tán

Với những doanh nghiệp xây dựng có quy mô trung và lớn, địa bàn hoạt động phân tán nhưng chưa đầu tư trang thiết bị công nghệ tiên tiến, nhiều đơn vị thành viên độc lập hoặc trực thuộc không rõ ràng, có sự phân chia thẩm quyền quản lý hoạt động kinh doanh cũng như chơi hoạt động tài chính có thể cân nhắc áp dụng mô hình tổ chức bộ máy kế toán phân tán

Đối với doanh nghiệp xây dựng có quy mô lớn thì tổ chức hoạt động thi công xây dựng theo mô hình tập trung hoặc công ty mẹ – con áp dụng tổ chức bộ máy kế toán theo mô hình phân tán.

Ở mô hình tổ chức bộ máy kế toán theo mô hình phân tán là công tác kế toán đi kèm với hoạt động đầu tư kinh doanh ở đơn vị phụ thuộc, tạo điều kiện thuận tiện giúp kế toán kiểm tra và giám sát chặt chẽ mọi hoạt động kinh tế tài chính nảy sinh, hỗ trợ kịp thời gian lãnh đạo ở từng bộ phận phụ thuộc trong việc điều hành, quản lý tốt nhất hoạt động tại bộ phận phụ thuộc đó, tạo điều kiện cho tiến hành hạch toán kinh tế nội bộ.

Nhược điểm của mô hình này là bộ máy kế toán phân tán nên thông tin thu thập có thể không thật đầy đủ, thiếu sự kiểm tra và giám sát kịp thời của người quản lý với cả đơn vị.

Mô hình tổ chức bộ máy kế toán kết hợp mô hình tập trung và mô hình phân tán

Nhiều doanh nghiệp xây dựng có quy mô và cơ cấu tổ chức hoạt động kinh doanh, dịch vụ, thi công cũng khá phong phú. Ví dụ: ngoài việc tự mình ra nhận thầu thi công xây dựng công trình thì nhiều doanh nghiệp xây dựng còn kết hợp với nhau tạo nên liên doanh đưa ra quyết định tham gia một dự án nào đấy. Do đó, bộ máy kế toán của doanh nghiệp có thể tổ chức theo hướng kết hợp cả mô hình tập trung và mô hình phân tán với các mức kết hợp này khác nhau phụ thuộc vào cơ cấu hoạt động của mỗi đơn vị.

> Xem thêm: Dịch vụ thành lập doanh nghiệp Hải Phòng

Trên đây là tìm hiểu về sơ đồ bộ máy kế toán công ty xây dựng của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website https://thaiphonggroup.com/ hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.