Từ ngày 01/7/2022, các tổ chức khấu trừ thuế TNCN bắt buộc phải chuyển đổi áp dụng chứng từ điện tử khấu trừ thuế TNCN theo quy định tại Nghị định 123/2020/NĐ-CP. Theo đó, nhiều doanh nghiệp bắt đầu triển khai thủ tục hủy chứng từ khấu trừ thuế tncn điện tử

> Xem thêm: Tờ khai khấu trừ thuế TNCN gồm những gì?

Những điều cần biết khi làm thủ tục hủy chứng từ khấu trừ thuế tncn

Chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế TNCN là chứng từ xác nhận chi trả thu nhập về việc thực hiện tính trừ số thuế phải nộp vào thu nhập của người lao động (người nộp thuế) trước khi trả thu nhập theo yêu cầu của cá nhân bị khấu trừ thuế của các tổ chức, cá nhân.

Giống với quy định của hoá đơn, chứng từ khấu trừ thuế bắt buộc sử dụng đúng thứ tự (từ nhỏ đến lớn và thứ tự thời gian từ ngày 01/01 đến hết ngày 31/12). Lưu ý, không được dùng bỏ cách số thứ tự, trùng ký hiệu, trùng số liệu.

Ý nghĩa của chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế thu nhập cá nhân được sử dụng với nhiều mục đích khác nhau, có thể kể đến một số mục đích chính như sau:

Là thành phần trong hồ sơ quyết toán thuế đối với trường hợp cá nhân trực tiếp quyết toán với cơ quan thuế (theo phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP).

Thể hiện được khoản thuế mà cá nhân được khẩu trừ theo quy định của pháp luật. Từ đó biết được quyền lợi của cá nhân trong vấn đề nộp và biết mình có phải đóng thuế thu nhập cá nhân hay không, mức khấu trừ đó đã chính xác chưa.

Thể hiện sự minh bạch, rõ ràng về các khoản tiền mà cá nhân được khấu trừ thuế.

Thể hiện nhiệm vụ của cơ quan nhà nước trong việc ghi nhận lại các khoản tiền mà cá nhân được khấu trừ.

> Xem thêm: Chứng từ khấu trừ thuế TNCN gồm những gì?

Trường hợp cần làm thủ tục hủy chứng từ khấu trừ thuế tncn

Tìm hiểu về thủ tục hủy chứng từ khấu trừ thuế tncn

Căn cứ theo quy định tại điểm a khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định rõ những trường hợp phải cấp và không cấp chứng từ khấu trừ thuế thu nhập cá nhân cho cá nhân bị khấu trừ cụ thể như sau:

“ 2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ”

Theo đó, những trường hợp dưới đây, tổ chức, cá nhân trả thu nhập đã khấu trừ thuế phải cung cấp chứng từ khấu trừ thuế thu nhập cá nhân theo yêu cầu của cá nhân bị khấu trừ, trừ trường hợp cá nhân ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập:

Thu nhập của cá nhân không cư trú.

Thu nhập từ tiền lương, tiền công.

Thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

Thu nhập từ đầu tư vốn.

Thu nhập từ chuyển nhượng chứng khoán.

Thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú.

Thu nhập từ trúng thưởng.

Thu nhập từ bản quyền, nhượng quyền thương mại.

Khấu trừ thuế đối với một số trường hợp khác (khấu trừ 10% tại nguồn trước khi trả thu nhập).

> Xem thêm: Dịch vụ tư vấn thuế tại Hải Phòng

Thủ tục hủy chứng từ khấu trừ thuế TNCN

Kể từ ngày 01/07/2022, các tổ chức, doanh nghiệp cần chuyển đổi sang hình thức sử dụng chứng từ khấu trừ thuế TNCN điện tử. Điều này đồng nghĩa với việc phải ngừng sử dụng chứng từ khấu trừ thuế TNCN giấy còn tồn trước đó.

Nếu chứng từ khấu trừ thuế TNCN còn tồn, doanh nghiệp có thể tiến hành thao tác hủy chứng từ khấu trừ thuế TNCN giấy bằng cách gạch chéo số lượng còn tồn và lưu giữ quyển tại đơn vị. Đồng thời doanh nghiệp thực hiện kê khai theo mẫu CTT25/AC tất cả các số còn lại vào cột xóa bỏ.

Để hủy chứng từ khấu trừ thuế TNCN, doanh nghiệp tiến hành theo các bước như sau:

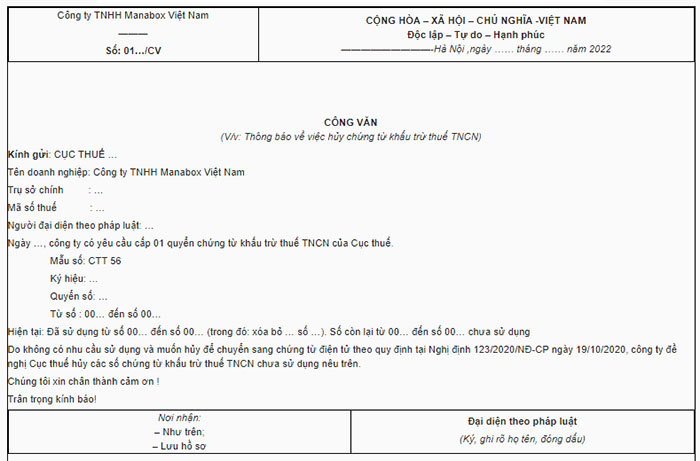

Bước 1: Chuẩn bị hồ sơ

Khi doanh nghiệp không có nhu cầu sử dụng chứng từ khấu trừ thuế TNCN nữa thì chuẩn bị hồ sơ bao gồm:

Công văn xin hủy chứng từ khấu trừ thuế TNCN

Quyển chứng từ khấu trừ thuế TNCN đang muốn hủy

Bước 2: Nộp hồ sơ và thực hiện thủ tục tại phòng ấn chỉ của Cơ quan thuế

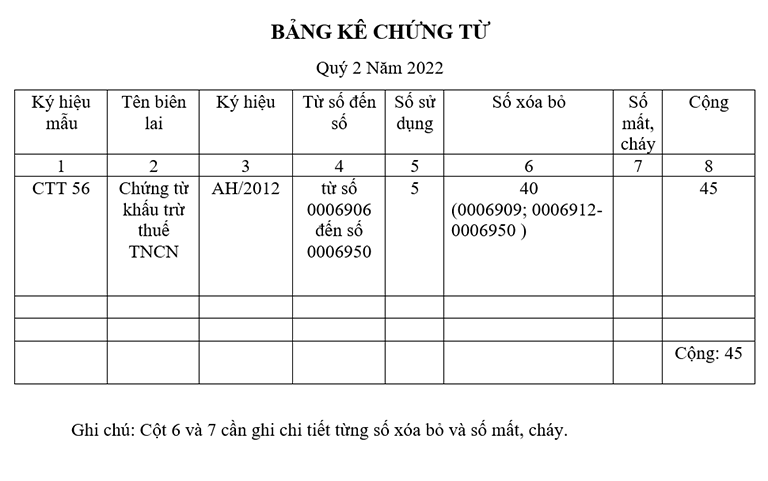

Bước 3: Báo cáo số chứng từ hủy trên báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN

– Cột 1: Ghi theo mẫu số trên chứng từ khấu trừ thuế TNCN.

– Cột 2: Ghi tên biên lai là “Chứng từ khấu trừ thuế TNCN.”

– Cột 3: Ghi theo ký hiệu trên chứng từ khấu trừ thuế TNCN.

– Cột 4: Ghi chi tiết các số chứng từ đã dùng trong kỳ.

– Cột 5: Thể hiện số lượng số sử dụng (không bao gồm: xóa bỏ, mất, v.v…).

– Cột 6: Ghi chi tiết số bị xóa bỏ (số viết sai). Doanh nghiệp thể hiện tổng số lượng tồn vào cột này trong trường hợp còn tồn chứng từ khấu trừ thuế TNCN giấy.

– Cột 7: Thể hiện chứng từ bị mất hoặc cháy.

– Cột 8: Thể hiện tổng số đã dùng ở 3 cột 5,6,7.

> Xem thêm: Dịch vụ kế toán Hải Phòng

Trên đây là tìm hiểu về thủ tục hủy chứng từ khấu trừ thuế tncn của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website https://thaiphonggroup.com/ hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.