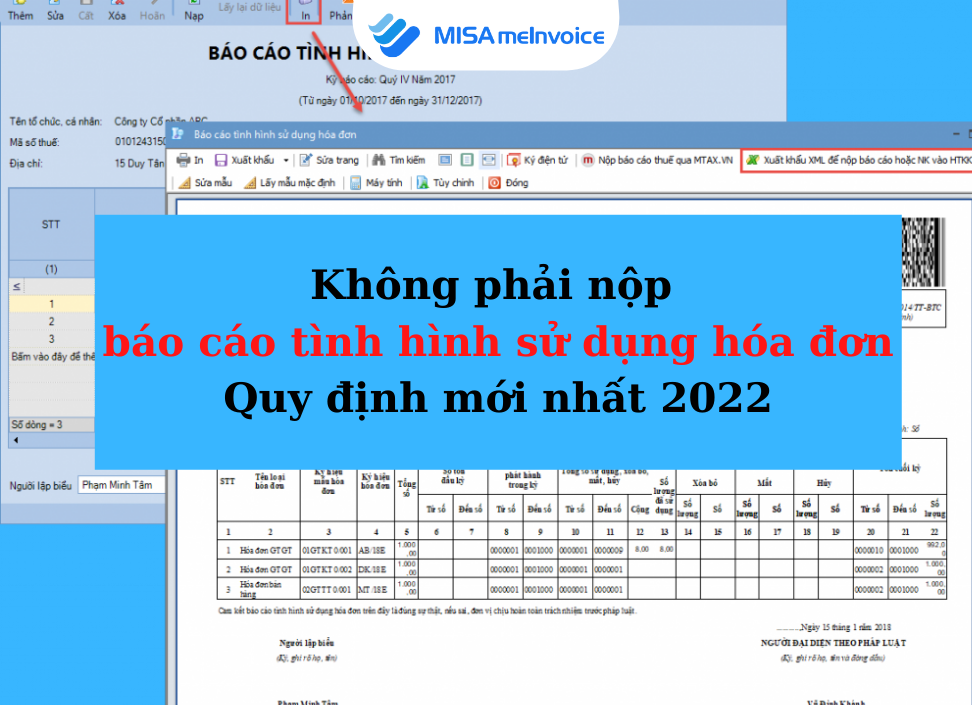

Áp dụng hoá đơn điện tử theo Thông tư 78/2021/TT-BTC, Nghị định 123/2020/NĐ-CP thì doanh nghiệp có phải báo cáo tình hình sử dụng hóa đơn điện tử nữa không? 1/7/2022 là thời gian 100% doanh nghiệp, hợp tác xã, hộ và cá nhân kinh doanh phải sử dụng hoá đơn điện tử. Hầu hết các doanh nghiệp sử dụng hoá đơn điện tử theo thông tư mới sẽ không phải nộp báo cáo tình hình sử dụng hoá đơn giấy.

Tìm hiểu về báo cáo tình hình sử dụng hóa đơn điện tử

Theo thông tư, 1/7/2022 là thời điểm 100% cơ quan, tổ chức và gia đình, người kinh doanh phải sử dụng hoá đơn điện tử. Đối tượng sử dụng hoá đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC sẽ không phải nộp báo cáo tình hình sử dụng hoá đơn điện tử.

Sau khi được cơ quan Thuế chấp thuận cho sử dụng hoá đơn điện tử thì người nộp thuế có thể lập hoá đơn khi bán hàng hoặc cung ứng dv. Cụ thể như sau:

- Với hoá đơn điện tử có mã của cơ quan thuế: Sau khi lập hoá đơn thì người bán sẽ gửi hoá đơn tới cơ quan Thuế đề nghị lấy mã sau mới gửi hoá đơn điện tử đã được in mã đến người mua.

- Báo cáo tình hình sử dụng hoá đơn điện tử

- Hoặc không phải báo cáo tình hình sử dụng HOÁ ĐƠN sau 1/7/2022.

Với hoá đơn điện tử không có mã của cơ quan Thuế:

Sau khi người bán lập hoá đơn và gửi hoá đơn đến người mua thì người bán sẽ chuyển dữ liệu hoá đơn điện tử tới cơ quan Thuế (có thể chuyển trực tuyến hay gửi qua tổ chức cung ứng dịch vụ hoá đơn điện tử) .

Tuỳ điều kiện cụ thể mà người bán chuyển toàn bộ thông tin hoá đơn tới cơ quan Thuế nhưng muộn nhất là chiều cuối ngày gửi đến người mua, hoặc chuyển theo dạng Bảng thống kê dữ liệu hoá đơn điện tử (Mẫu 01/TK) theo hạn nộp tờ khai thuế GTGT. Riêng với người bán xăng thì Bảng thống kê phải chuyển theo giờ hành chính.

Theo 2 quy định nói trên thì cả các hoá đơn điện tử có mã và hoá đơn điện tử không có mã của cơ quan thuế đều đã được gửi dữ liệu về cơ quan Thuế và được lưu dữ liệu ở cơ quan Thuế. Vì vậy, người nộp thuế sẽ không phải lập báo cáo tình hình sử dụng hoá đơn theo quý (BC 26/O) như trước.

>> Xem thêm: Quy định về hóa đơn điện tử

Các đối tượng cần và không cần báo cáo tình hình sử dụng hoá đơn

Theo quy định mới các tổ chức, hộ, cá nhân kinh doanh sử dụng hoá đơn mua của cơ quan thuế phải nộp báo cáo tình hình sử dụng hóa đơn điện tử theo quy định tại Điều 29, Nghị định 123/2020/NĐ-CP, cụ thể như sau:

- Đối tượng thực hiện: Doanh nghiệp, tổ chức sản xuất, hộ kinh doanh, cá nhân kinh doanh mua hoá đơn của cơ quan thuế có nghĩa vụ nộp báo cáo tình hình sử dụng hoá đơn (BC 26/HDG) và các hoá đơn sử dụng theo quy định về cơ quan thuế quản lí trực tiếp.

Theo Điều 20, Nghị định 123/2020/NĐ-CP trường hợp hệ thống cung cấp mã của cơ quan Thuế bị lỗi và không khắc phục được:

- Trường hợp trong khi không khắc phục xong lỗi của cơ quan thuế thì cơ quan thuế có biện pháp bán hoá đơn điện tử cơ quan thuế đã mua sang cho tổ chức, cá nhân khác sử dụng. Sau khi hệ thống cung cấp mã của cơ quan thuế được khắc phục thì cơ quan thuế thông báo đến mọi tổ chức, cá nhân đang sử dụng hoá đơn giấy có mã của cơ quan thuế muộn nhất 02 ngày làm việc tính từ thời điểm nêu trên thông báo của cơ quan thuế và tổ chức, cá nhân nộp báo cáo tình hình sử dụng hoá đơn in đã mua của cơ quan thuế theo Mẫu BC 26/BTC Phụ lục IA ban hành kèm theo Nghị định này. “

Các trường hợp không phải nộp báo cáo theo sự kiện phát sinh.

Theo như Nghị định 123/2020/NĐ-CP được ban hành và chính thức có hiệu lực từ ngày 01/7/2022. Tại Điều 29, Nghị định 123/2020/NĐ-CP quy định tổ chức, hộ, cá nhân kinh doanh cần nộp báo cáo tình hình sử dụng hóa đơn như sau:

Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

Hạn nộp báo cáo tình hình sử dụng hóa đơn điện tử

Hạn nộp báo cáo tình hình sử dụng hóa đơn theo Quý:

- Quý I nộp chậm nhất là ngày 30/4.

- Qúy II nộp chậm nhất là ngày 30/7.

- Qúy III nộp chậm nhất là ngày 30/10.

- Qúy IV nộp chậm nhất là ngày 30/01 của năm sau.

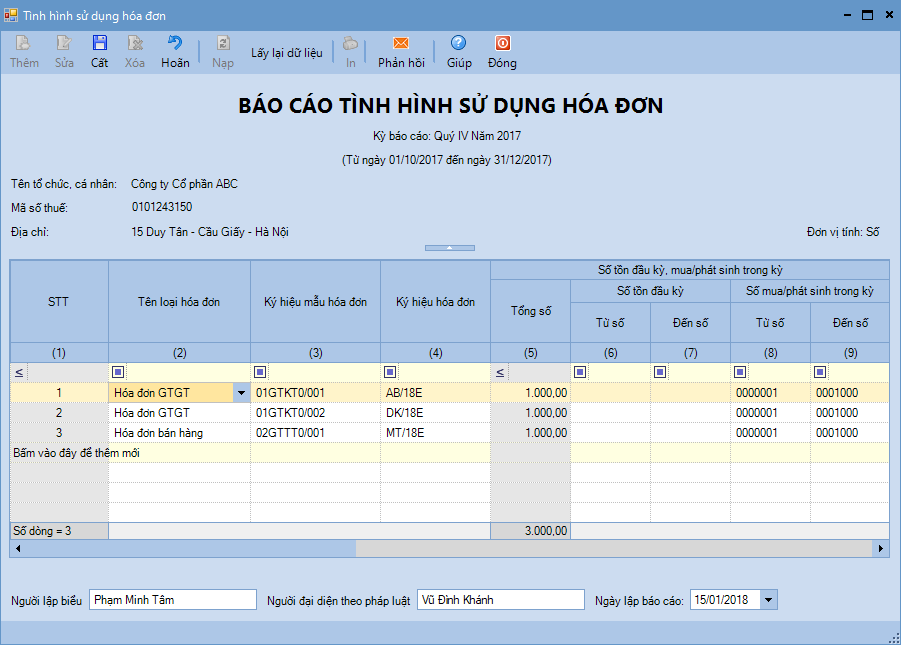

Báo cáo tình hình sử dụng hóa đơn phải được làm theo Mẫu BC26/AC (mẫu số 3.9 Phụ lục 3 ban hành kèm theo Thông tư 39). Trường hợp khách hàng nộp báo cáo qua mạng thì làm trực tiếp trên phần mềm HTKK mới nhất.

Trên đây là tìm hiểu về báo cáo tình hình sử dụng hóa đơn điện tử của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website Thái Phong hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.