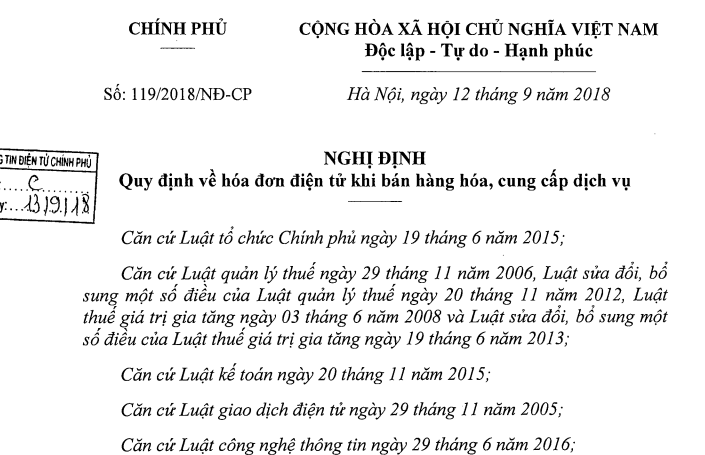

Nghị định 119 năm 2018 về hóa đơn điện tử hướng dẫn sử dụng Hoá đơn điện tử trong bán hàng, cung ứng dịch vụ do Thủ tướng ký ngày 12/9/2018 quy định các loại hình hoá đơn điện tử gồm: Hoá đơn thuế giá trị gia tăng, hoá đơn bán bảo hiểm, tem điện tử, vé điện tử và séc điện tử. .. Hãy cùng kế toán Thái Phong đi tìm hiểu trong bài viết dưới đây nhé.

> Xem thêm: Cách hủy hóa đơn điện tử trên misa

Tìm hiểu về nghị định 119 năm 2018 về hóa đơn điện tử

Hoá đơn giá trị gia tăng

Hoá đơn giá trị gia tăng là hoá đơn áp dụng cho cá nhân bán hàng hoá hoặc cung ứng dịch vụ phải khai thuế giá trị gia tăng theo phương thức khấu trừ.

Hoá đơn giá trị gia tăng của trường hợp này gồm các hoá đơn gtgt khởi tạo từ máy tính bảng có liên kết truyền số liệu điện tử với cơ quan thuế.

Hoá đơn bán hàng

Hoá đơn bán hàng là hoá đơn áp dụng cho cá nhân bán hàng hoá hoặc cung ứng dịch vụ tiến hành khai thuế giá trị gia tăng theo phương thức điện tử. Hoá đơn bán hàng của trường hợp này gồm các hoá đơn được khởi tạo bởi máy tính bảng có chức năng trao đổi thông tin điện tử với cơ quan thuế.

Các loại hoá đơn điện tử

Các thể loại hoá đơn khác, bao gồm: Hợp đồng điện tử, chữ ký điện tử, séc điện tử, uỷ nhiệm thu điện tử, giấy xuất kho kiêm vận tải điện tử hoặc những tài liệu điện tử có tên viết tương tự nhưng có nội dung nêu tại Điều 6 Nghị định 119/2018/NĐ-CP

> Xem thêm: Hướng dẫn xuất hóa đơn điện tử

Những điểm cần lưu ý về nghị định 119 năm 2018 về hóa đơn điện tử

Điều kiện sử dụng hoá đơn điện tử

Mở rộng một số trường hợp sử dụng hoá đơn giấy khác với thông tư 32/2011/TT-BTC

– Tổ chức, doanh nghiệp, cá nhân bán hàng hoá và cung ứng dịch vụ gồm:

Doanh nghiệp được thành lập và hoạt động theo quy định của Luật doanh nghiệp, Luật các tổ chức tín dụng, Luật thương mại tiêu dùng, Luật chứng khoán, Luật ngân hàng và các văn bản quy phạm pháp luật hiện hành dưới nhiều dạng: Công ty cổ phần; công ty trách nhiệm hữu hạn; công ty hợp danh; doanh nghiệp nhà nước;

Tổ chức sự nghiệp công có bán hàng hoá và cung ứng dịch vụ;

Tổ chức được hình thành và quản lý theo Luật doanh nghiệp;

Tổ chức kinh doanh; khoá học hộ nhân sự

Hộ, cá nhân kinh tế.

– Tổ chức, cá nhân mua hàng hoá, dịch vụ. khoá đào tạo kinh doanh

– Cán bộ thanh tra tài chính cùng cấp và các tổ chức, cá nhân có ảnh hưởng trong công tác phát hành, quản lý hoá đơn.

> Xem thêm: Dịch vụ báo cáo tài chính cuối năm

Thời điểm thực hiện hoá đơn giấy

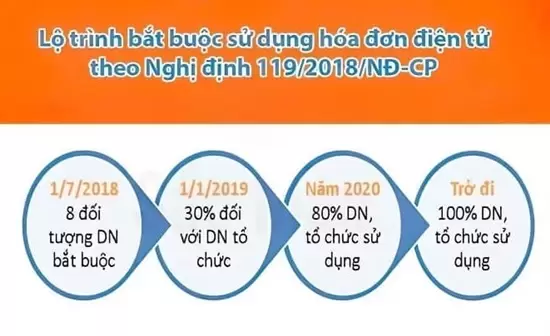

– Nghị định 119 năm 2018 về hóa đơn điện tử có hiệu lực thi hành từ ngày 01 tháng 11 năm 2018.

– Việc triển khai thực hiện hoá đơn điện tử, hoá đơn giấy có mã số của ngành tài chính theo quy định của Nghị định được áp dụng hoàn thành với từng dn, tổ chức xã hội, tổ chức khác, hộ và cá nhân kinh doanh muộn nhất là ngày 01 tháng 11 năm 2020.

– Khoảng thời điểm từ ngày 01 tháng 11 năm 2018 đến ngày 31 tháng 10 năm 2020, các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hoá đơn bán hàng, cung cấp dịch vụ không có hiệu lực thi hành.

– Bắt đầu từ ngày 01 tháng 11 năm 2020, các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hoá đơn bán hàng, cung cấp dịch vụ chấm dứt hiệu lực thi hành.

Nội dung của hoá đơn điện tử

Quy định về nội dung của hoá đơn điện tử theo nghị định này có bổ sung phần thời điểm lập hoá đơn điện tử khác với nội dung điện tử đã được quy định trong khoản 6 Thông tư 32/2011/TT-BTC

Hoá đơn điện tử có những nội dung sau:

– Tên hoá đơn, mã hoá đơn hoặc ký hiệu của hoá đơn, số hoá bán;

– Tên, địa chỉ, mã số thuế của người bán;

– Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế) ;

– Tên, đơn vị sản xuất, số lượng, chủng loại hàng hoá, dịch vụ; thành tiền không có thuế giá trị gia tăng hoặc thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo các mức quy định, tổng cộng tiền thuế giá trị gia tăng và tổng tiền thanh toán đã có thuế giá trị gia tăng đối với trường hợp là hoá đơn giá trị gia tăng;

– Số tiền thanh toán;

– Chữ ký số hoặc chữ ký điện tử của người bán;

– Chữ ký số hoặc chữ ký điện tử của người mua (nếu có) ;

– Thời điểm lập hoá đơn điện tử;

– Xác nhận của cơ quan thuế với hoá đơn điện tử có dấu của cơ quan thuế;

– Thuế, phí thuộc sở hữu tư nhân và nội dung không phù hợp (nếu có) .

> Xem thêm: Dịch vụ cung cấp chữ ký số Hải Phòng

Thời điểm lập hoá đơn điện tử

– Với bán hàng hoá: Thời điểm lập hoá đơn điện tử là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không xác định đã thu được tiền hay chưa thu được tiền.

– Với cung cấp dịch vụ: Thời điểm lập hoá đơn điện tử là thời điểm kết thúc hoạt động cung cấp dịch vụ hoặc thời điểm lập hoá đơn cung cấp dịch vụ, không xác định đã thu được tiền hay chưa thu được tiền.

– Trường hợp giao hàng nhiều đợt hoặc bàn giao từng công đoạn, khâu dịch vụ thì các lượt giao hàng hoặc bàn giao sẽ phải lập hoá đơn theo số lượng và giá trị hàng hoá, dịch vụ được giao đồng thời.

Hoá đơn điện tử hợp pháp và hoá đơn điện tử không hợp pháp

Hoá đơn điện tử hợp pháp phải thoả mãn đủ yếu tố:

– Hoá đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế theo phương thức sau:

Khi được hoá đơn xuất trên máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

Không yêu cầu có chữ ký số;

Việc thanh toán mua hàng hoá, dịch vụ theo hoá đơn được khởi tạo trên máy tính tiền được coi là nguồn thu có đầy đủ hoá đơn, chứng từ hợp pháp khi thực hiện nghĩa vụ thuế.

– Các nội dung hoá đơn điện tử theo quy định

– Thời điểm lập hoá đơn điện tử

– Thời hạn hoá đơn điện tử

Chuyển đổi hoá đơn điện tử sang chứng từ giấy

– Hoá đơn điện tử hợp pháp được chuyển đổi sang chứng từ giấy thì phải bảo đảm tính thống nhất chính xác về nội dung của hoá đơn điện tử và chứng từ giấy trước và sau khi chuyển đổi

– Cũng phải chú ý là hoá đơn điện tử khi được chuyển đổi sang chứng từ giấy thì chứng từ giấy vẫn còn giá trị lưu trữ để lập sổ sách, theo dõi theo quy định của pháp luật về thuế và pháp luật đối với giao dịch điện tử mà không có hiệu lực trong mua bán, thanh toán

(Trong trường hợp hoá đơn được khởi tạo trên máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại nđ 119/2018/NĐ-CP này)

Trên đây là tìm hiểu về nghị định 119 năm 2018 về hóa đơn điện tử của chúng tôi. Hy vọng bài viết này sẽ cung cấp cho các bạn những thông tin hữu ích. Đừng quên truy cập website https://thaiphonggroup.com/ hoặc liên hệ với hotline 090.6151.768 của chúng tôi để nhận thông tin về những sản phẩm mới nhất nhé. Đồng thời, quý khách hàng có thể ghé thăm công ty chúng tôi tại địa chỉ: Tầng 2 – SH508 San Hô, KĐT Vinhomes Marina – đường Võ Nguyên Giáp, P. Vĩnh Niệm, Q.Lê Chân, TP.Hải Phòng. Kế toán Thái Phong luôn đặt chất lượng dịch vụ lên hàng đầu. Thái Phong rất hân hạnh được hợp tác và cung cấp cho khách hàng những dịch vụ chất lượng nhất nhằm đem đến sự hài lòng cho khách hàng.